平成27年度の相続税の改正で、大きな増税が起こりました。

いくつかポイントがありますが、増税につながる部分として、基礎控除の4割削減、税率の増加があげられます。

背景としてバブル時代の地価高騰で、相続税負担ができない人が続出した時代がありまして、相続税負担をその時に軽くしています。

その後バブル崩壊に伴い地価の下落により課税対象者が減りました。

しかし、税負担は軽くしたままでした。

なので、時代にあった税負担をさせるために今回の改正につながっています。

この改正により、相続税の課税対象者が、今まで約4パーセントだったものが約6%に増えると言われています。

地価の高い地域に住む方などは、家を手放して相続税を支払う事態も有り得ます。

以上を踏まえて頂き下記に3点程、触れていきます。

基礎控除の縮小について

基礎控除が改正によって下がってしまいました。

改正前

課税価格 — 5,000万 + 法定相続人の数 × 1000万円

改正後

課税価格 — 3,000万 + 法定相続人の人数 × 600万円

法定相続人が1人の場合でも基礎控除に2400万円差があります。

ただし、配偶者への相続の場合、相続額が1億6千万円以下の人は相続税が免除されます。

1億6千万も相続することは一般家庭では稀だと思いますので、相続人に奥さんがいる場合は、大抵の家庭では気にしなくてもいいでしょう。

ただ配偶者控除も改正の可能性はあります。

今後も注目をしておきたいポイントです。

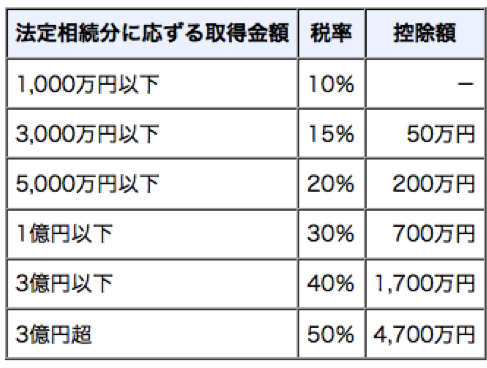

相続税率の税率UPについて

下記図を見ていただくと1億円以下の場合は特に変わりはありませんが、それ以降は税額が大幅に変わっていきます。

税率のUPについては一般家庭対象の改正と言うよりも富裕層への課税強化が目的の改正になっています。

図1. 法定相続額別の税率および控除額 |相続税改正前(引用:国税庁)

図2. 法定相続額別の税率および控除額 |相続税改正後(引用:国税庁)

相続税減額の限度面積の拡大

今回の改正で、地価が高い都市部では増税の影響が大きくなるのは火を見るより明らかです。

そこで、地価の高い都市部で相続税の負担を減らすため、以下のように、相続税減額の限度面積が拡大されました。

居住用宅地

旧 240㎡ ⇒ 新 330㎡まで80%減額の対象

事業用の宅地

400㎡まで80%減額の対象

貸付用事業用宅地

200㎡まで50%の減額の対象

自宅兼事業用の宅地を使用している場合は、併用しての適用も可能となっています。

具体的な計算は、複雑な部分がかなりありますので、専門家に相談するのが無難ですが、

平米数が、330㎡を超えるかどうかだけは、調べておき法定相続人の皆さんと共有しておくといいです。

まとめ

相続には、被相続人、法定相続人、その家族や周りの方々と多くの方が関わってきます。

相続税がかかるケース程、相続について揉めるケースも多くなります。

円満に解決するためにどうしていくべきか日頃からコミュニケーションをとっていくこと、まだまだ先の話と棚上げせずに、向き合っていくこと。

そして対策していくことが大事です。

救済措置もありますが、基本的には27年度相続税の改正は大増税となっています。

課税を受けると思ったら、専門家である税理士に是非相談しに来てください。